Un plan de pensiones es una modalidad de ahorro a largo plazo, complementaria a las coberturas de la Seguridad Social española. Son instrumentos de previsión libre y voluntaria, creadas a favor de un beneficiario y basadas en una serie de aportaciones económicas que redituarán (serán rentables) en futuras prestaciones a sus participantes. Estos aportes a su vez serán invertidos por medio de un fondo de pensiones. Los planes de pensiones establecen obligaciones y derechos entre sus partes y están regulados a través de un contrato.

Se pueden archivar de varias formas, dependiendo de diferentes metodologías de clasificaciones.

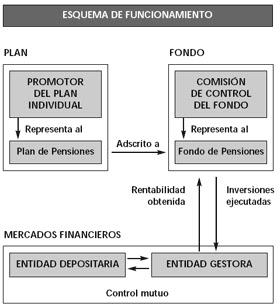

Y ahora bien, hemos hablado de fondo de pensiones pero, ¿qué significa este concepto? Pues simplemente se trata de las Instituciones financieras que administran las pensiones privadas.

CARACTERÍSTICAS DE LOS PLANES DE PENSIONES

Los planes de pensiones tienen 3 características importantes:

1) Son de creación libre y voluntaria

2) Se trata de un complemento a las pensiones públicas

3) Poseen tutela administrativa por parte del Estado español.

Así, un plan de pensiones nace de la iniciativa privada, por lo que el Estado únicamente puede actuar de inspector, pero no podrá obligar a que se cumplan las condiciones pactadas entre el promotor y los partícipes o beneficiarios.

§ Está sujeto al principio de no discriminación

Tienen derecho a suscribir un plan de pensiones todas las personas que reúnan las condiciones necesarias para formar parte del acuerdo contractual. En lo relacionado a planes de pensiones individuales, se refiere a cualquier persona física que quiera y pueda establecer este contrato de forma libre y voluntaria.

En lo relativo a planes de pensiones de empleo, todos los empleados con dos o más años de antigüedad pueden acogerse al plan.

En lo relativo a planes de pensiones de empleo, todos los empleados con dos o más años de antigüedad pueden acogerse al plan.

En lo referente a planes de pensiones asociados, todos los asociados de un colectivo pueden acceder al plan con los mismos derechos y bajo las mismas condiciones, salvo que el plan se desarrolle en conformidad con las distintas aportaciones que los socios hayan realizado.

§ Posee igualdad de condiciones y derechos de los partícipes

§ Las prestaciones se calculan en conformidad a sistemas de capitalización financiera y actuariales

§ Las aportaciones realizadas por el promotor son irrevocables, es decir, son definitivas.

§ Posee derechos consolidados (asegurados)

MODALIDADES EXISTENTES DE LOS PLANES DE PENSIONES

La siguiente tabla muestra el sistema de pensiones según sus diferentes modalidades.

Modalidades | Promotor | Partícipes | Aportaciones | Tipo de plan |

Sistema de empleo | Empresa | Empleados | Empresa y empleados | - Aportación definida - Prestación definida - Plan mixto |

Sistema asociado | Sindicato o colectivo | Asociados | Partícipes | - Aportación definida - Prestación definida - Plan mixto |

Sistema individual | Entidad financiera | Cualquiera | Partícipes | - Aportación definida |

Se pueden catalogar dependiendo del término que se considere relevante. De esta manera se tienen las siguientes modalidades de planes de pensiones:

Según la relación entre los partícipes de un plan:

- Sistema asociado

- Sistema de empleo

- Sistema individual

Según las obligaciones contempladas en un plan

- Plan de aportación definida

- Plan de prestación definida

- Plan mixto

Según el promotor

- Sistema de empleo

- Sistema asociado

- Sistema individual

VENTAJAS QUE TIENEN LOS PLANES DE PENSIONES

Ofrecen infinidad de ventajas para aquellos que deseen invertir parte de su dinero, aunque hay que analizar cuál será el que mejores beneficios le dará según sus características y exigencias. Las principales ventajas son:

ü No es obligatorio realizar aportaciones

ü Control de las inversiones por parte de los propios partícipes

ü Aportaciones flexibles y con la posibilidad de domiciliarlas. La cartera de valores produce una renta periódica: esta renta puede utilizarse con total flexibilidad; comprar más acciones para la cartera, destinarla al consumo, utilizarla para pagar la hipoteca de un inmueble, etc.

ü Liquidez para determinadas contingencias (circunstancias): enfermedad grave y desempleo prolongado

ü La cartera de valores tiene una liquidez total: en cualquier momento pueden venderse los valores total o parcialmente para modificar la estrategia de inversión.

ü Capitalización positiva del ahorro y obtención de prestaciones con valores actuales superiores a la inflación

DESVENTAJAS QUE TIENEN LOS PLANES DE PENSIONES

Sin embargo, también tienen sus ventajas, especialmente para aquellos inversores a los que les falte tiempo, conocimientos y/o disciplina en la gestión del dinero para gestionar una cartera de valores:

ü No es necesario un gran conocimiento del mercado: Una vez que se ha elegido el plan de pensiones ya no hay que tomar más decisiones. Gestionar una cartera de valores requiere tomar regularmente decisiones sobre qué comprar/vender, cuándo hacerlo, cómo reinvertir los dividendos, etc. Para algunos inversores esto puede ser divertido, pero para otros puede ser inasumible por falta de tiempo, interés, conocimiento, etc.

ü No se necesita tiempo ni disciplina: Una vez abierto el plan el banco se encarga de realizar las aportaciones de forma automática, sin que el inversor haga absolutamente nada. Gestionar una cartera de valores no requiere una gran cantidad de tiempo, pero hay que informarse periódicamente sobre la evolución de los mercados y valores, meditar sobre las decisiones que deben tomarse, etc.

ü Fiscalidad: es mejor ingresar las cantidades que pasen del límite en un fondo de inversión por su mayor liquidez, ya que en el plan de pensiones quedarían “atrapadas” hasta el momento del rescate.

APORTACIONES QUE SE PUEDEN REALIZAR

-Aportación anual máxima

La aportación anual máxima que puedes realizar depende de tu edad:

· Hasta los 50 años inclusive, la aportación anual máxima se fija en 10.000 euros.

· A partir de los 50 años, la aportación anual máxima es de 12.500 euros.

-Aportaciones a favor del cónyuge

Si tu cónyuge no tiene rentas a integrar en la base imponible, o éstas son inferiores a 8.000 euros, podrás reducir las aportaciones a su plan de pensiones, con un límite máximo de 2.000 euros. Estas aportaciones estarán exentas de tributación en el Impuesto sobre Sucesiones y Donaciones, con independencia del régimen ganancial que tengan.

-Aportaciones a favor de personas con alguna minusvalía

Si el titular tiene una minusvalía igual o superior al 65% o psíquica igual o superior al 33%, la aportación máxima que puede realizar a su plan de pensiones es de 24.250 euros, con independencia de su edad.

¿CUÁNDO PODRÉ COBRAR MI PLAN?

Si el titular tiene una minusvalía igual o superior al 65% o psíquica igual o superior al 33%, la aportación máxima que puede realizar a su plan de pensiones es de 24.250 euros, con independencia de su edad.

¿CUÁNDO PODRÉ COBRAR MI PLAN?

-En caso de jubilación: cuando te jubiles en el régimen de la Seguridad Social correspondiente, podrás decidir cómo y cuándo deseas cobrar tu plan.

-En caso de incapacidad: el plan puede hacerse efectivo en caso de incapacidad laboral total y permanente para la profesión habitual.

-En caso de incapacidad: el plan puede hacerse efectivo en caso de incapacidad laboral total y permanente para la profesión habitual.

-En caso de fallecimiento: en el supuesto de fallecimiento, tanto en el periodo en que se realizan las aportaciones (partícipe) como en el de cobro de prestaciones (beneficiario).

-En caso de enfermedad grave: cuando se acredite con un certificado médico de la Seguridad Social o de una entidad concertada:

o cualquier dolencia física o psíquica que incapacite temporalmente para la ocupación o actividad habitual durante un periodo continuado mínimo de 3 meses y que requiera una intervención clínica de

o cualquier dolencia o lesión física o psíquica con secuelas permanentes que limiten parcialmente o impidan la ocupación o actividad habitual

o En caso de desempleo de larga duración: cuando el partícipe se encuentre en situación legal de desempleo (no voluntario) durante un periodo continuado de al menos 12 meses.

- http://www.monetos.es/pensiones/pensiones-privadas/planes-pensiones/definicion/

- http://www.invertirenbolsa.info/articulo_ventajas_planes_pensiones.htm

No hay comentarios:

Publicar un comentario